0251 - 57775

0251 - 57775

Düsseldorfer Tabelle 2020 - Unterhalt - was ändert sich im Jahr 2020

OLG Düsseldorf bestimmt: Es gibt mehr Geld für Trennungskinder

Alle Jahre wieder, ab dem 1. Januar 2020 gilt die neue Düsseldorfer Tabelle. Sie regelt im wesentlichen die Höhe des zu zahlenden Unterhaltes. Obwohl der seit 1979 vom Oberlandesgericht Düsseldorf herausgegebenen Tabelle keine Gesetzeskraft innewohnt, halten sich die Familiengerichte an die in der Tabelle angegebenen Unterhaltsbeträge.

Wie groß sind die Veränderungen für Trennungskinder und Alleinerziehende tatsächlich?

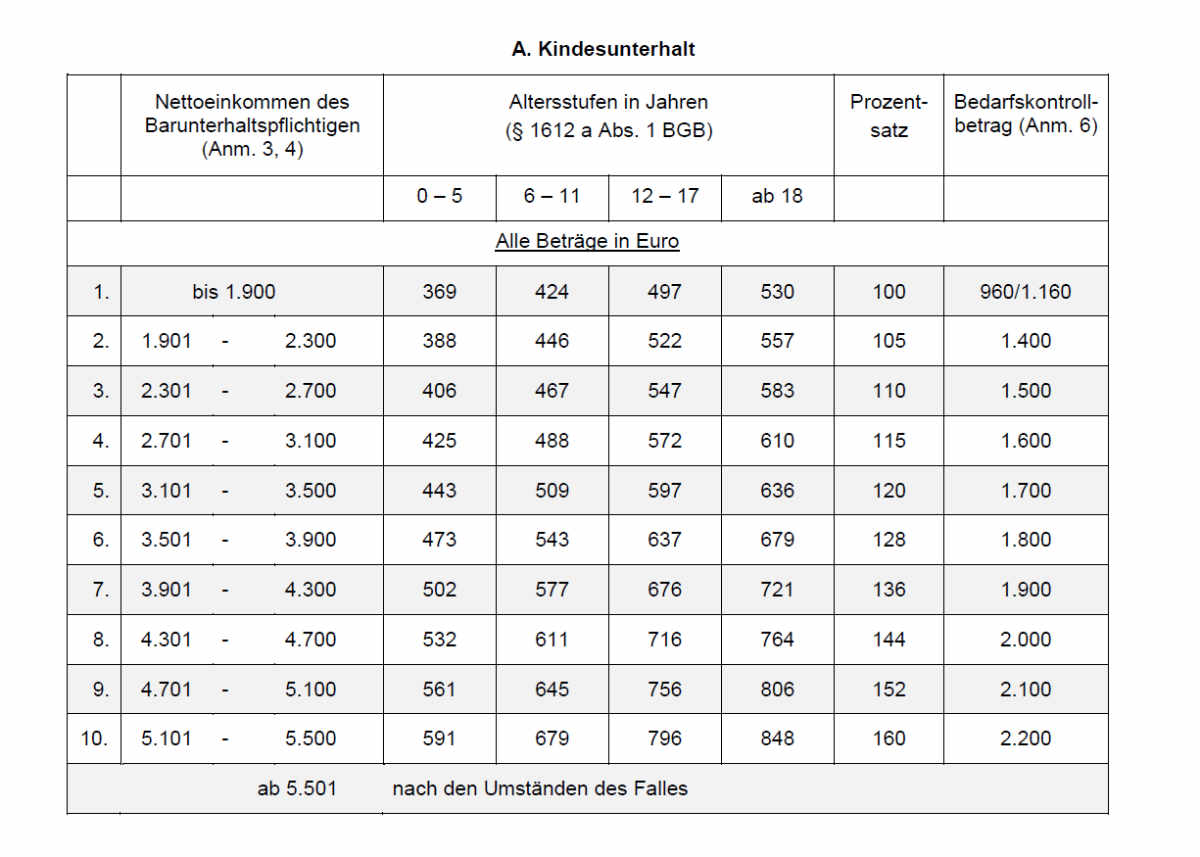

| Düsseldorfer Tabelle - A. Kindesunterhalt | |||||||

| Nettoeinkommen des Barunterhaltspflichtigen (Anm. 3, 4) |

Altersstufen in Jahren (§ 1612 a Abs. 1 BGB) |

Prozentsatz | Bedarfskontrollbetrag (Anm. 6) |

||||

| 0 – 5 | 6 – 11 | 12 – 17 | ab 18 | ||||

| Alle Beträge in Euro | |||||||

| 1. | bis 1.900 | 369 | 424 | 497 | 530 | 100 | 960/1.160 |

| 2. | 1.901 - 2.300 | 388 | 446 | 522 | 557 | 105 | 1.400 |

| 3. | 2.301 - 2.700 | 406 | 467 | 547 | 583 | 110 | 1.500 |

| 4. | 2.701 - 3.100 | 425 | 488 | 572 | 610 | 115 | 1.600 |

| 5. | 3.101 - 3.500 | 443 | 509 | 597 | 636 | 120 | 1.700 |

| 6. | 3.501 - 3.900 | 473 | 543 | 637 | 679 | 128 | 1.800 |

| 7. | 3.901 - 4.300 | 502 | 577 | 676 | 721 | 136 | 1.900 |

| 8. | 4.301 - 4.700 | 532 | 611 | 716 | 764 | 144 | 2.000 |

| 9. | 4.701 - 5.100 | 561 | 645 | 756 | 806 | 152 | 2.100 |

| 10. | 5.101 - 5.500 | 591 | 679 | 796 | 848 | 160 | 2.200 |

| ab 5.501 nach den Umständen des Falles | |||||||

Beim Vergleich der neuen Tabelle mit der Tabelle aus dem Jahr 2019 fällt auf, dass die Änderungen ausschließlich Betragssteigerungen zum Inhalt haben. Schaut man sich den geringsten Betrag für Kinder im Alter von 0 bis 5 an, ist festzustellen, dass dieser um EUR 15 von bislang EUR 354 auf EUR 369 gestiegen ist. Dies entspricht einer Erhöhung von circa 4,24 %.

Kinder, die ihr 18. Lebensjahr bereits vollendet haben, profitieren in geringerem Ausmaß. In der niedrigsten Einkommensgruppe steigt für sie der Betrag um lediglich EUR 3 von EUR 527 auf EUR 530. Dies entspricht gerade einmal einer Steigerung von 0,57 %. Prozentual weisen die Steigerungen in den weiteren Einkommensklassen nur minimale Unterschiede zu den Steigerungen der ersten auf.

Um zu ermitteln, ob Unterhaltsberechtigte im kommenden Jahr 2020 tatsächlich mehr im Portemonnaie haben, muss die Steigerung mit der Inflationsrate verglichen werden. Die Inflationsrate betrug im Jahr 2019 durchschnittlich 1,43 % (Quelle: Statistia). Beim Vergleich der beiden Steigerungsraten ist zu erkennen, dass Kinder unter 6 Jahren deutlich mehr Kaufkraft besitzen werden und die Kaufkraft von Kindern ab 18 Jahre sogar abnehmen wird, da die Steigerungsrate hinsichtlich des Unterhaltsbetrages ihrer Altersklasse unter der der Inflationsrate liegt. Absolut betrachtet kann diese Altersgruppe dennoch deutlich mehr Geld ausgeben, was mit Blick auf deren höheres Alter nur gerecht erscheint. Schließlich bieten sich Kindern unter 6 Jahren erheblich weniger Möglichkeiten, ihr Geld selbständig auszugeben als Volljährigen.

Gesetzliche Grundlage

Die Düsseldorfer Tabelle selbst hat keine Gesetzeskraft. Sie ist also von den Familiengerichten nicht zwingend anzuwenden und hat vielmehr den Charakter einer Richtlinie. Wieso die Familienrichter die Tabelle dennoch bei ihren Beschlüssen heranziehen, wird mit Blick auf die gesetzliche Grundlage für das Maß des Unterhalts deutlich. § 1610 des Bürgerlichen Gesetzbuches formuliert zunächst in Absatz 1 den Maßstab des angemessenen Unterhalts, um in Absatz 2 nur ein wenig konkreter zu werden:

Der Unterhalt umfasst den gesamten Lebensbedarf einschließlich der Kosten einer angemessenen Vorbildung zu einem Beruf, bei einer der Erziehung bedürftigen Person auch die Kosten der Erziehung.

Da dieser Absatz 2 etliche unbestimmte Rechtsbegriffe enthält, ist es einem Richter nahezu unmöglich, einen angemessenen Unterhaltsbetrag im Einzelfall zu definieren. Aufgrund dieser Problematik sind Familienrichter gerne dazu bereit, der Düsseldorfer Tabelle de facto Gesetzeskraft zu verleihen, indem sie die dort aufgeführten Beträge auf den ihnen vorliegenden Einzelfall anwenden.

Woran orientiert sich die Düsseldorfer Tabelle?

Die Idee der Düsseldorfer Tabelle existiert nunmehr seit 1962. Seitdem wurde sie häufig verändert. Dies ist zum einen der Umstellung der deutschen Währung von Deutscher Mark auf Euro, aber auch der allgemeinen Preissteigerung (Inflation) zu verdanken. Im Regelfall wurde die Tabelle zuletzt in Zeitabschnitten von jeweils zwei Jahren erneuert. Nun folgt die Änderung auf die letzte Erneuerung vom 1. Januar 2019 bereits nach einem Jahr.

Der Mindestunterhalt ist seit 2016 direkt an das Existenzminimum gekoppelt, damit Kinder nicht schlechter gestellt sind als beispielsweise Bezieher von Arbeitslosengeld II. Wie sich der Mindestunterhalt bestimmt, hat das Justizministerium erstmals zum 1. Januar 2016 und dann alle zwei Jahre durch Rechtsverordnung festzulegen (§ 1612a Absatz 4 Bürgerliches Gesetzbuch). Da vom 1. Januar 2016 bis zum 1. Januar 2020 vier Jahre vergangen sein werden, muss das Justizministerium zum kommenden Jahr eine Rechtsverordnung erlassen, die den Mindestunterhalt festlegt. Aufgrund der Koppelung an die Düsseldorfer Tabelle, ändert diese sich folglich zum 1. Januar 2020.

Beim Lesen der Tabelle muss man sich zunächst am Nettoeinkommen des Unterhaltspflichtigen orientieren. Das Bruttoeinkommen, zu dem insbesondere Einkünfte aus selbständiger sowie aus in abhängiger Beschäftigung verrichteter Arbeit, Aktien oder Vermietung zählen, muss sodann von den Belastungen bereinigt werden. Belastungen sind insbesondere Steuern und Sozialabgaben. Der dabei herauskommende Endbetrag ist das sich in der linken Spalte befindliche Nettoeinkommen.

Je nach dem, wie alt das Kind ist, bemisst sich der genaue Unterhaltsbetrag. Mit höherem Alter steigt der Betrag der Unterhaltszahlung.

Der Bedarfskontrollbetrag in der Düsseldorfer Tabelle

Ganz rechts in der Tabelle steht der Bedarfskontrollbetrag. Hierbei handelt es sich um den Betrag, um den das vom anfänglichen Nettoeinkommen des Unterhaltspflichtigen nach Abzug der Unterhaltszahlung übrig Gebliebene nicht unterschritten werden darf. Der Bedarfskontrollbetrag kommt beispielsweise dann zur Anwendung, wenn die Mutter eines Kindes ein Nettoeinkommen von EUR 1.950 hat und ihrem Kind, das älter als 18 Jahre ist, Unterhalt in Höhe von EUR 557 zahlen muss. Da ihr dann weniger als EUR 1.400 übrig blieben, greift der Bedarfskontrollbetrag. Die Berechnung sieht dann folgendermaßen aus:

- EUR 1950 - EUR 557 = EUR 1393

Vom Nettoeinkommen der Mutter wird der Unterhaltsbetrag in Abzug gebracht (Nettoeinkommen nach Abzug der Unterhaltszahlung). - EUR 1393 - EUR 1400 = -7

Mit dem Nettoeinkommen nach Abzug der Unterhaltszahlung wird nun der Bedarfskontrollbetrag verglichen, um zu ermitteln, ob eine Unterschreitung des Bedarfskontrollbetrags vorliegt. - EUR 557 - EUR 7 = EUR 550

Der Betrag, um den das Nettoeinkommen nach Abzug der Unterhaltszahlung den Bedarfskontrollbetrag unterschreitet, wird von dem Unterhaltsbetrag abgezogen.

Als Ergebnis erhält man einen neuen Unterhaltsbetrag. Der Gedanke hinter der Idee des Bedarfskontrollbetrags ist, im Sinne einer gleichmäßigen Einkommensverteilung einen gerechten Ausgleich zwischen den Interessen des Unterhaltspflichtigen- und berechtigten herzustellen. Wenn die Mutter allerdings mit ihrem Nettoeinkommen in die erste Spalte rutscht, darf der Mindestunterhalt nicht unterschritten werden, sodass dann keine Verrechnung mit einem Bedarfskontrollbetrag erfolgen darf.

Unabhängig von der Düsseldorfer Tabelle: Der Selbstbehalt

Nicht zu verwechseln mit dem Bedarfskontrollbetrag ist der Selbstbehalt, der unabhängig vom Bedarfskontrollbetrag gebildet wird. Da der Bedarfskontrollbetrag regelmäßig höher liegt als der Selbstbehalt, wird der Selbstbehalt für den Eigenbedarf vor allem beim Mindestunterhalt relevant. Da hier der Bedarfskontrollbetrag nicht greift, richtet sich der Mindestbetrag, den der Unterhaltsverpflichtete monatlich zur Verfügung haben muss, nach dem Selbstbehalt. Dieser wiederum wird bestimmt, indem der Grundbedarf nach Regelsatz (Hartz IV), Wohnkosten und 10 % dieses Betrages addiert werden. Bei nicht Erwerbstätigen lautet der Betrag EUR 960, bei Erwerbstätigen EUR 1.160.

Düsseldorfer Tabelle - Tabellen in der Übersicht (Grafiken)

Tabelle A - Kindesunterhalt

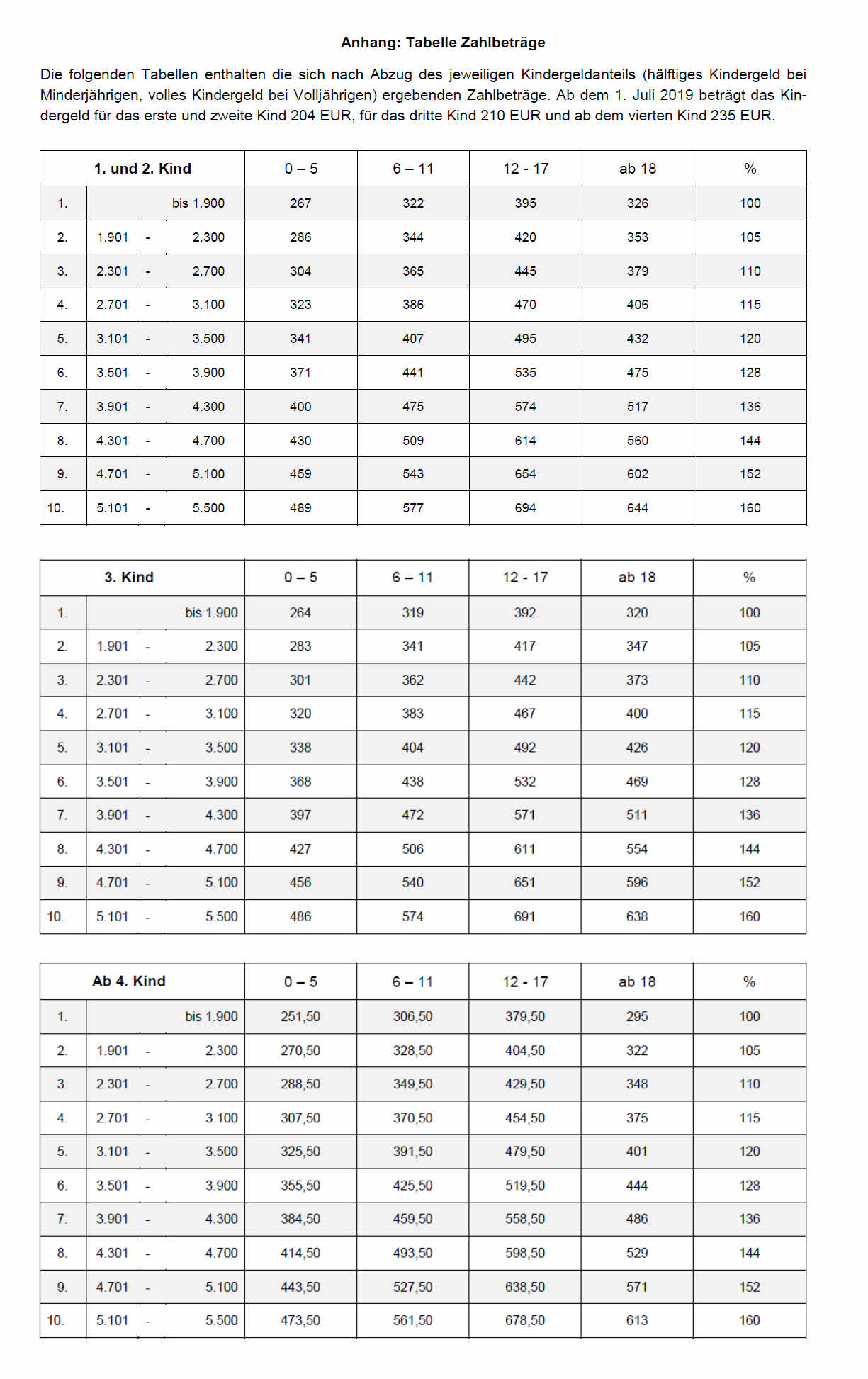

Tabellen Anhang Zahlbeträge

Alle Scheidungsformulare zum Download